26 de Mayo del 2022

* 79% de líderes empresariales afirman que mantenerse al día con la transformación digital es un reto clave para la gestión de riesgos, de acuerdo con la última Encuesta Global de Riesgos de PwC.

La pandemia provocó disrupciones en el mercado laboral y en la cadena de suministro; y el entorno geopolítico sólo exacerba aún más estas limitaciones. En este turbulento entorno, muchos ejecutivos se ven en la necesidad de revisar y adaptar sus estrategias y modelos operativos a un ritmo rápido.

Las capacidades de gestión de riesgos y resiliencia deben adaptarse aceleradamente para respaldar la agilidad del negocio y aportar información sólida y oportuna para la toma de decisiones. En un entorno en el que los cambios son constantes, estas habilidades pueden proporcionar una ventaja.

“[…] la sobrevivencia empresarial hoy exige altos niveles de compromiso de todos los grupos de interés, reforzando el hecho de que una gestión integral de riesgos comienza con la definición y fortalecimiento permanente de la misión, visión y valores centrales de una organización hasta la generación de valor”, afirma Nancy Yong, Socia Líder de Servicios de Gobierno Corporativo, Riesgos & Cumplimiento y Líder de Servicios Forenses de PwC Perú.

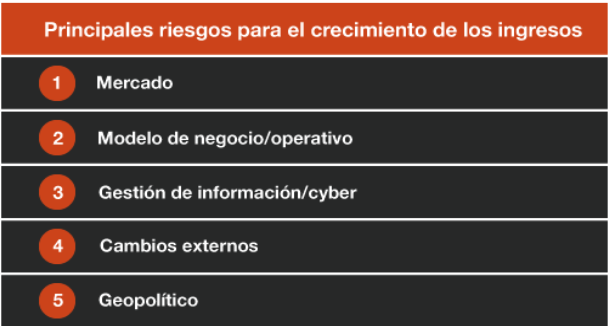

1. Comprometerse con antelación y obtener información sobre el riesgo en el punto de decisión

La forma de gestionar los riesgos debe adaptarse para que la información y análisis de estos en tiempo real puedan servir de apoyo a la toma de decisiones. Esto significa que la gestión de riesgos debe ser ágil y operar de manera iterativa para reflejar el perfil de riesgo cambiante de la organización. Según la encuesta, el 79% de empresas dicen que mantenerse al día con la velocidad de la transformación digital es un reto importante para la gestión de riesgos.

2. Adoptar una visión panorámica del riesgo

Las organizaciones suelen utilizar KPIs para medir el rendimiento en relación con los objetivos estratégicos y para apoyar la toma de decisiones. El mismo enfoque debería usarse para medir y supervisar los riesgos. Al conectarse los riesgos empresariales críticos, los indicadores clave de riesgo (KRI) proporcionan datos del entorno de riesgo en el que opera la organización.

La capacidad de utilizar e interrogar los datos es una herramienta clave en el arsenal para detectar cambios en el panorama de riesgos. Un 75% de los ejecutivos tienen previsto aumentar el gasto en análisis de datos, automatización de procesos y tecnología para apoyar la detección y el seguimiento de los riesgos. Además, un 65% está incrementando el gasto general en tecnología de gestión de riesgos.

3. Establecer y emplear el apetito de riesgo para aprovechar las ventajas del mismo

El apetito de riesgo es una herramienta fundamental para ayudar a los líderes empresariales a entender dónde pueden asumir más riesgos en busca de nuevas oportunidades y crecimiento. Entre los encuestados, el 22% afirma estar obteniendo beneficios al definir o reajustar el apetito de riesgo de su organización.

La cultura del riesgo también desempeña un papel en el aprovechamiento del riesgo al alza. Una cultura de riesgo eficaz permite a los líderes comprender claramente el apetito de riesgo de la organización y da al consejo y a los altos ejecutivos la confianza de que los riesgos se identificarán y gestionarán de la manera deseada. Cuando la estrategia, la propensión y la cultura del riesgo están alineadas, los líderes empresariales pueden tomar medidas decisivas.

4. Permitir la toma de decisiones basada en el riesgo, a través de sistemas y procesos

Con la creciente complejidad e interdependencia de los riesgos, se necesita información más oportuna y relevante para poder tomar decisiones informadas. Impulsar la coherencia de las capacidades de gestión de riesgos en toda la organización puede ser difícil. La inversión en procesos de riesgo, marcos y sistemas de apoyo es necesaria para ayudar a una organización a desplegar un enfoque estandarizado y consistente para la gestión de riesgos. Mientras que el 75% de las organizaciones informan que tener sistemas tecnológicos que no funcionan juntos es un reto importante para la gestión de riesgos, solo el 35% está abordando ese reto de manera formal y a nivel de toda la empresa.

5. Redoblar los esfuerzos en los principales riesgos

Las capacidades de gestión de riesgos deben ir más allá del análisis tradicional y realizar inmersiones profundas en estos riesgos de alta prioridad y rápida evolución. Un esfuerzo de inmersión profunda debe identificar los desencadenantes y las señales de riesgo; y ayudar a los propietarios de los riesgos a comprender las interdependencias entre los riesgos que impulsan el perfil de riesgo de la organización. Finalmente, una evaluación de los planes de gestión de riesgos debe identificar qué acciones ayudarían a impulsar una mayor resistencia.

Juan Arrarte, socio de Auditoría de PwC Perú, señala que “si bien las cinco acciones antes indicadas deben considerarse para impulsar la gestión de riesgos, esta gestión se torna en una discusión relevante entre la alta gerencia y la junta de directores para la toma de decisiones; no solo evaluando iniciativas para mejorar la rentabilidad hacia los accionistas, sino considerando a todos los grupos de interés para asegurar la sostenibilidad de los negocios en el largo plazo”.

Sobre el estudio

El Global Risk Survey 2022 es una encuesta realizada a 3584 ejecutivos de negocio y de riesgo, auditoría y cumplimiento, llevada a cabo del 4 de febrero al 31 de marzo de 2022. Los ejecutivos de negocios constituyen el 49% de la muestra, y el resto se divide entre ejecutivos de Auditoría (16%), Gestión de riesgos (24%) y Cumplimiento (11%).

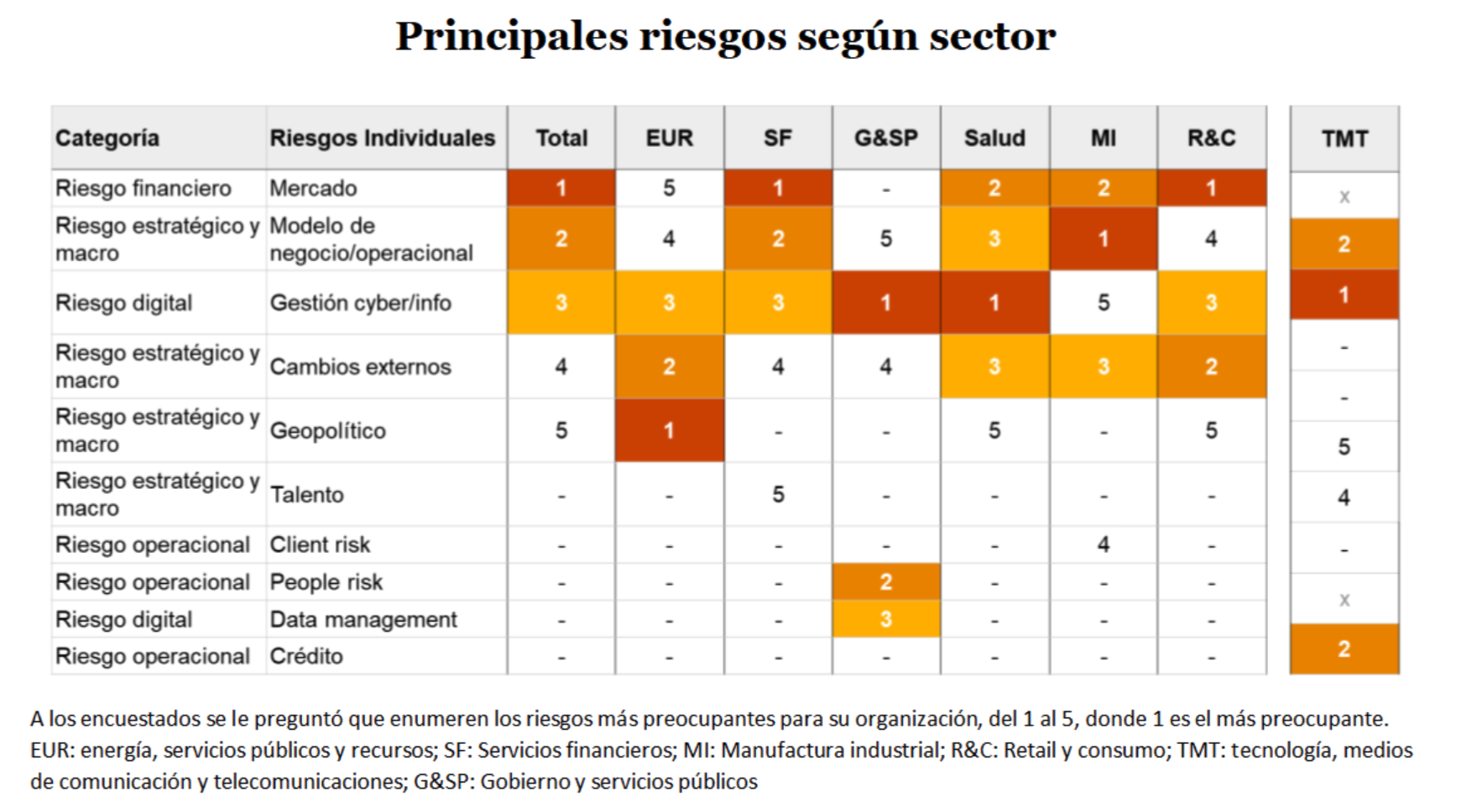

El 58% de los encuestados son ejecutivos de grandes empresas (1.000 millones de dólares o más en ingresos); el 19% pertenecen a empresas con 10.000 millones de dólares o más en ingresos. Los encuestados operan en diversos sectores: servicios financieros (23%), fabricación industrial (22%), retail y de consumo (16%), energía, servicios públicos y recursos (15%), tecnología, medios de comunicación y telecomunicaciones (13%), salud (9%) y gobierno y servicios públicos (2%).

Los encuestados se encuentran en varias regiones: Europa Occidental (30%), América del Norte (29%), Asia Pacífico (21%), América Latina (12%), Europa Central y Oriental (3%), Oriente Medio (3%) y África (3%).