Tregua en la Guerra Comercial: un balance a la fecha

Fecha: 24 de febrero de 2020

Los últimos 18 meses de actividad económica a nivel global han estado sujetos a la guerra comercial entre Estados Unidos y China. Lo que inició como un reclamo del gobierno estadunidense a las autoridades chinas en materia comercial —transferencias tecnológicas a la fuerza, robo de propiedad intelectual estadunidense, entre otros— terminó en sanciones como la imposición de aranceles a productos chinos, devaluación del yuan por parte del gobierno asiático como respuesta y, en general, incertidumbre para los mercados financieros sobre cuándo acabará esta guerra y qué esperar en los próximos meses de la economía.

La poca certeza del futuro del conflicto, junto con las sanciones impuestas, se tradujo en constantes recortes de las proyecciones de crecimiento. La economía global habría registrado un crecimiento de 2.4% en el 2019, según el último reporte del Banco Mundial. Éste sería el ritmo más bajo desde la última crisis financiera. Se llegó, incluso, a registrar y a estar atentos a todo lo que decía el presidente Donald Trump. Tan es así que el banco de inversión JP Morgan creó el Índice ‘Volfefe’, indicador que mide el impacto de los tuits del presidente Trump sobre los bonos del tesoro americano —el nombre del índice se atribuye a un tuit del presidente con dichas palabras, que no significan nada—.

Iniciado el 2020, ya no se percibe una desazón generalizada de la actividad económica como lo fue en los meses previos. El pasado miércoles 15, China y EE.UU. firmaron la primera fase del acuerdo comercial entre ambas potencias, y parece indicar que hubo una tregua. De cara a reducir el déficit comercial que EE.UU. tiene con el gigante asiático, el acuerdo implica un compromiso de China de comprar a EE.UU. más de US$200,000 millones adicionales en dos años; entre ellos US$54,000 millones de compras de energía, US$78,000 millones en productos manufacturados, US$32,000 millones en productos agrícolas, entre otros, según Reuters

El 2020 empieza con mejores perspectivas para la economía global. La probabilidad de entrar en recesión ha bajado y, en el caso peruano, la reactivación de la inversión pública será un factor clave para crecer y superar el 3% – 3.2% proyectado para este año —ya pasó el año de ‘transición’ de los nuevos gobiernos regionales, responsables de casi el 60% de la inversión pública—. En AmCham Perú hacemos un breve balance del conflicto entre ambas potencias, los rezagos en economías emergentes como la nuestra y pendientes que deja esta ‘primera fase’ del acuerdo. Si bien se ataca un problema de fondo, las razones que gatillaron el efecto aún no.

China vs. EE.UU.: ¿Se ganó algo?

Como ya ha sido señalado, y como AmCham News también lo hizo en su edición de octubre, es bastante amplia la evidencia que sustenta los beneficios del libre comercio —mejoras en la calidad de vida, desarrollo de ventajas comparativas y especialización, apertura hacia nuevos mercados y oportunidades de inversión—. Es cierto que también se pueden presentar desventajas, pero la solución no viene por restringir el mercado sino fomentando la competitividad, invirtiendo en educación y, si es necesario, virar hacia actividades con potencial de crecimiento.

El resultado de algunos indicadores empieza a reflejar lo que dice la teoría. De acuerdo con el portal Trading Economics, la producción industrial estadunidense cayó 1% en el 2019. Por otro lado, la confianza del consumidor cayó también de 126.1 a 125.5 entre octubre y noviembre del año pasado, según información de The Conference Board. Si bien el objetivo de la imposición de aranceles y barreras es proteger la industria americana y recortar el déficit comercial, es importante notar quiénes asumen los costos de la relocalización de la producción.

De acuerdo con BBVA Research, el conflicto le ha costado a EE.UU. entre 0.3% y 0.5% de crecimiento en el PBI real y un eventual incremento salarial en alrededor de 400,000 puestos laborales. Asimismo, si bien la barrera impuesta hizo que empresas americanas miren a otros mercados para abastecerse—algunas con éxito y otras que no—, éstas son algunas de las cifras que deja un año de aranceles impuestos entre ambas potencias:

- La demanda por importaciones chinas se redujo en alrededor de US$36,700 millones; pero hubo un incremento en productos provenientes de sureste asiático —Tailandia, Vietnam, Singapur, Indonesia, entre otros— por más de US$13,500 millones.

- El efecto neto en el volumen importado, considerando la relación con otros países también, fue una reducción de US$16,000 millones.

- Estados como Texas, California, Illinois y Michigan redujeron el volumen de sus exportaciones en aproximadamente US$1,300 millones cada uno.

- La reducción fue acentuada por una caída en la demanda de China, México, Canadá y Latinoamérica; afectados también por las políticas de comercio.

- El efecto neto en el volumen exportado fue una reducción de US$10,000 millones.

- Las subidas arancelarias se tradujeron en mayores costos para productores tanto chinos como estadunidenses. En el caso de los últimos, éstos incrementaron en 1.1 puntos porcentuales el precio de los bienes finales.

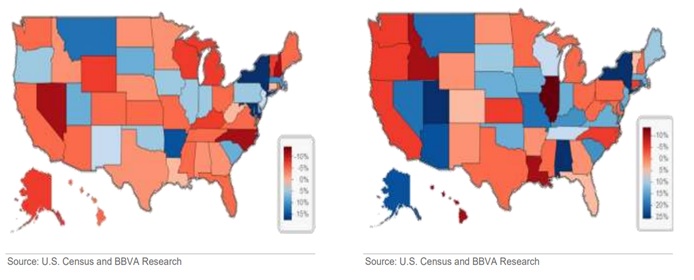

- A nivel regional, son más los estados que se han perjudicado por la guerra de lo que han podido sacar provecho (ver gráfico: Cambios en las exportaciones e importaciones de EE.UU.)

- Por último, el efecto combinado del incremento en los costos de producción se resume en una pérdida neta de US$6,900 millones.

Cambios en las exportaciones e importaciones de EE.UU. por aranceles a nivel regional (en %)

Fuente: BBVA Research

Los datos respaldan que las barreras impuestas han generados pérdidas para ambas potencias y el resto de las economías. Si bien hay empresas con capacidad de reacción y posibilidades de reubicar ciertos procesos productivos, son las empresas medianas y regionales las que terminan perjudicándose.

Fase Uno del acuerdo: ¿se está resolviendo el problema real?

Luego del acuerdo firmado el pasado miércoles, los principales mercados y bolsas registraron alzas por la buena expectativa que se tiene en general para este 2020 —Standard & Poor registró un alza de 10%, de acuerdo con Bank of America—. Con ello, el miedo a una eventual recesión ha ido bajando —se dice que la economía global no está en recesión, sino en un ciclo económico de bajo crecimiento—. Los principales medios internacionales ya no hablan de una ralentización económica a toda costa para el 2020, y varios analistas ven como algo positivo este último acuerdo, junto con la ratificación del T-MEC —Tratado entre México, Estados Unidos y Canadá—por parte del senado estadunidense.

Es aquí donde es importante recordar las razones por las que el enfrentamiento entre China y EE.UU. escaló a tal nivel. Fueron grandes los motivos por los que Estados Unidos señalaba que China estaba incurriendo en prácticas poco éticas: robo de propiedad intelectual, transferencia forzada de tecnología y apoyo estatal por parte del gobierno chino. El acuerdo, si bien es la primera fase, no da mucho detalle sobre estos problema y, como algunos han señalado, resuelve atiende solo el problema de corto plazo: revertir el déficit comercial del país; sobre todo el que tienen con China, que representa alrededor de la mitad del déficit total. Entre enero y noviembre del 2019, se registró un déficit comercial de US$320,823 millones, de acuerdo con United States Census Bureau. Esta cifra ya representa una reducción significativa, considerando que el monto fue de US$419,527 millones en el 2018.

El acuerdo firmado definitivamente contribuirá a revertir la situación —US$200,000 millones en dos años—; lo difícil será si efectivamente se cumple y no hay sanciones ante los incumplimientos. Este año se espera que la economía china crezca por debajo del 6%; situación que no se repetía desde la década de los 90’s. No se puede negar que, si bien las tasas de crecimiento ya no llegan al 10% como era hace un par de años, ahora el tamaño de la economía asiática es mucho más grande y relevante —crecer a las mismas tasas con una base más grande es cada vez más difícil—. Los recortes, sin embargo, responden a una menor producción industrial, motor de la economía (ver gráfico Recomposición de la economía china). Sera difícil entonces cumplir el acuerdo con una economía que no repunta y tiene menores perspectivas a diferencia del resto de mercados.

Recomposición de la economía china: más servicios, menos industria (en %)

Fuente: Bank of America, CEIC

Un riesgo presente es si el acuerdo firmado generaría una eventual recomposición del intercambio comercial si es que China deja de comprar a otros socios para priorizar el acuerdo pactado —prácticas discriminatorias o preferencias—. La Unión Europea está evaluando si el acuerdo firmado incumple con las reglas de la Organización Mundial del Comercio. El riesgo de que se encuentre algo podría incrementar las tensiones comerciales que Estados Unidos tiene con países de la eurozona como Francia y a grandes industrias como la automotriz en Alemania.

Tensiones comerciales en países emergentes: cómo el Perú se vio afectado y qué esperar

Las exportaciones sudamericanas muestran una dependencia importante de ambas potencias. Para el 2018, Chile, Perú, Colombia y Brasil destinaron más del 35% de sus exportaciones hacia dichos mercados —sólo Colombia tiene a EE.UU. como principal socio comercial en términos de valor exportado total, según TradeMap— (ver tabla Exportaciones regionales hacia China y EE.UU.). En el caso peruano, China y EE.UU. representaron el 28% y 17% de nuestras exportaciones totales en dicho año; siendo el cobre nuestro principal producto.

Países latinoamericanos y su relación con China y EE.UU. (en US$ millones)

| País | Exportaciones totales | China | % del total | EE.UU. | % del total |

| Perú | 47223 | 13168 | 28% | 7838 | 17% |

| Colombia | 41770 | 3748 | 9% | 11081 | 27% |

| Chile | 75482 | 25287 | 34% | 10412 | 14% |

| Brasil | 223999 | 62872 | 28% | 29702 | 13% |

| Argentina | 61558 | 4211 | 7% | 4278 | 7% |

| País | Importaciones totales | China | % del total | EE.UU. | % del total |

| Perú | 43144 | 10045 | 23% | 9205 | 21% |

| Colombia | 51233 | 10545 | 21% | 13076 | 26% |

| Chile | 74187 | 17504 | 24% | 14000 | 19% |

| Brasil | 181231 | 34730 | 19% | 29350 | 16% |

| Argentina | 65441 | 12072 | 18% | 7697 | 12% |

Fuente: TradeMap

Elaboración: AmCham Perú

Fue en el 2019 que la guerra comercial empezó a intensificarse y, ante la imposición de aranceles, se encarecieron los productos gravados, se redujo la producción industrial —tanto en China como en varias economías como Alemania, Japón, entre otros—, y con ello redujo la demanda de materias primas como el cobre para Perú y Chile. Se calcula que para el 2019 las exportaciones peruanas caigan 4.3% pero que repunten para este año con un 4.5%, de acuerdo con FocusEconomics. La ‘tregua’ al conflicto entre ambas potencias permitirá, tanto al Perú como al resto de países, conocer la demanda real —de cobre, oro, plomo, entre otros bienes— en un contexto de mayor predictibilidad.

Las aguas se han calmado este 2020; tanto desde el lado nacional como internacional. Aún se requieren detalles sobre puntos clave del reciente acuerdo, pero es importante que se contemplen las artistas que gatillaron el problema, junto con la relación que se tiene con el resto de los países y cómo queda. No llegar a puntos en común, o enfocarse en una sola tarea, haría que la ‘tensión’ aliviada haya sido por nada.